Qué es un EIN y cuándo se requiere

Un Número de Identificación del Empleador (EIN) es un identificador fiscal de nueve dígitos emitido por el IRS para entidades comerciales de EE. UU. Los propietarios de empresas no residentes sin un Número de Seguro Social (SSN) o Número de Identificación de Contribuyente Individual (ITIN) pueden obtener un EIN completando el Formulario SS-4 y enviándolo por fax a la unidad internacional del IRS al +1-304-707-9471, o por correo postal a la oficina del IRS en Cincinnati, Ohio. Esta solicitud fuera de línea evita el portal en línea que requiere obligatoriamente un SSN o ITIN.

El Número de Identificación del Empleador, también conocido como Número de Identificación del Empleador Federal (FEIN) o Número de Identificación Fiscal Federal, actúa como el equivalente corporativo de un Número de Seguro Social para las personas físicas. Es el identificador principal utilizado por el gobierno federal de los Estados Unidos, las autoridades estatales, las instituciones financieras y los procesadores de pagos comerciales para rastrear y regular las obligaciones financieras y fiscales de una entidad comercial. Aunque su nombre sugiere que el número solo es necesario para empresas con empleados, este es un malentendido común y crítico. Cualquier entidad comercial legal que opere bajo la jurisdicción de los Estados Unidos, incluidas las sociedades de responsabilidad limitada (LLC) de un solo miembro propiedad de no residentes, debe obtener un EIN para llevar a cabo actividades comerciales básicas y esenciales.

Comprender el marco legal y administrativo que rodea al EIN es fundamental para los fundadores internacionales. El Código de Rentas Internas (IRC) regula cómo se gravan las entidades comerciales, y las regulaciones federales exigen identificadores específicos para garantizar el cumplimiento de las leyes fiscales, los protocolos contra el lavado de dinero (AML) y la Ley de Secreto Bancario (BSA). Para los residentes no estadounidenses que establecen una presencia en los Estados Unidos, el EIN es el enlace principal y obligatorio entre su entidad de propiedad extranjera y el sistema financiero de EE. UU. Sin este número, la empresa existe únicamente en papel a nivel estatal, pero permanece completamente aislada de la infraestructura bancaria, del procesamiento de pagos y del sistema de presentación de declaraciones de impuestos federales.

Además de la normativa básica de cumplimiento fiscal, los fundadores deben considerar la Ley de Transparencia Corporativa (CTA, por sus siglas en inglés) que entró en vigor recientemente y es administrada por la Red de Control de Delitos Financieros (FinCEN). Bajo esta ley, casi todas las LLC registradas en EE. UU., incluidas las de propietarios extranjeros, deben presentar un Informe de Información sobre los Beneficiarios Finales (BOI). La presentación de este informe requiere obligatoriamente un número de identificación fiscal corporativo válido, que es el EIN. No presentar el informe BOI dentro del plazo legal establecido (que es de 90 días para las empresas creadas en el año de transición y de 30 días para las constituidas posteriormente) puede resultar en multas civiles diarias severas de hasta 500 dólares. Esto hace que obtener el EIN sea un paso urgente y no un trámite que pueda posponerse indefinidamente.

Mandatos legales y operativos para los identificadores fiscales de empresas

La necesidad operativa del EIN se extiende mucho más allá del cumplimiento fiscal básico. Según las regulaciones bancarias federales, específicamente la regla de Debida Diligencia del Cliente (CDD) aplicada por FinCEN, las instituciones financieras de EE. UU. están obligadas a verificar la identidad de las entidades legales que abren cuentas. Este proceso se conoce comúnmente como Conozca a su Cliente (KYC). Un componente fundamental de esta verificación es obtener y validar el número de identificación fiscal de la entidad. En consecuencia, ningún banco o plataforma financiera digital de renombre en los Estados Unidos abrirá una cuenta corriente, de ahorros o de servicios comerciales para una empresa que no posea un EIN verificado.

Asimismo, las pasarelas de pago globales premium como Stripe, PayPal y Shopify Payments operan bajo una estricta supervisión regulatoria. Estas plataformas deben verificar la clasificación fiscal de cualquier empresa que utilice sus servicios para procesar pagos con tarjeta de crédito. Lo logran cotejando el EIN proporcionado durante el registro directamente con la base de datos del IRS. Si una empresa no puede proporcionar un EIN válido, o si la validación de la base de datos falla, el procesador de pagos está legalmente obligado a suspender las transferencias de fondos y congelar la cuenta del comerciante. Esto convierte al EIN en un requisito absoluto para cualquier empresa de comercio electrónico, software como servicio (SaaS) o servicios digitales que busque vender a clientes estadounidenses o cobrar pagos en dólares.

Además de las operaciones financieras ordinarias, el EIN es obligatorio para la presentación de declaraciones informativas federales. Para las LLC de un solo miembro propiedad de extranjeros, que son clasificadas por el IRS como entidades no consideradas (disregarded entities) a efectos fiscales, el gobierno federal exige la presentación anual del Formulario 5472 y del Formulario 1120 pro-forma. El Formulario 5472 es una declaración informativa que reporta las transacciones entre la LLC estadounidense y su propietario extranjero. Según la Sección 6038A del Código de Rentas Internas, no presentar este formulario o presentarlo incorrectamente conlleva una multa mínima de 25.000 dólares. Para presentar estos formularios, la LLC debe contar con un EIN activo. El IRS rechazará cualquier presentación que no incluya el identificador correcto de nueve dígitos, exponiendo al fundador a sanciones financieras sustanciales.

El papel del EIN en la presentación de informes fiscales federales

Desde la perspectiva fiscal federal, el EIN sirve como el punto de referencia clave para todas las comunicaciones y declaraciones ante el IRS. Para las LLC de múltiples miembros (que se tratan como sociedades colectivas por defecto) o las LLC que han elegido ser gravadas como corporaciones (ya sea S-Corporations o C-Corporations), el EIN se utiliza en todas las declaraciones de impuestos sobre la renta, declaraciones informativas y presentaciones de impuestos sobre la nómina. Incluso si la empresa no tiene una oficina física, no tiene empleados y no tiene ingresos de fuente estadounidense, la presencia de una estructura corporativa en los EE. UU. genera una obligación de presentación de informes que solo se puede cumplir utilizando el EIN.

| Escenario comercial | Estado del requisito de EIN | Propósito regulatorio principal |

|---|---|---|

| Apertura de cuenta bancaria en EE. UU. | Obligatorio | Cumplimiento de la Debida Diligencia del Cliente de FinCEN (KYC/AML). |

| Integración con Stripe/PayPal | Obligatorio | Verificación del comerciante y coincidencia de TIN con el IRS. |

| Presentación anual del Formulario 5472 | Obligatorio | Informar transacciones de entidades no consideradas propiedad de extranjeros. |

| Contratación de empleados W-2 en EE. UU. | Obligatorio | Informes de impuestos sobre la nómina y retenciones federales (Formulario 940/941). |

| Pagos a contratistas 1099 en EE. UU. | Obligatorio | Informar la compensación de no empleados (Formulario 1099-NEC). |

En resumen, el Número de Identificación del Empleador es la piedra angular de la identidad legal y financiera de una empresa estadounidense. Ya sea que su objetivo sea lanzar una tienda global en Amazon FBA, facturar a clientes internacionales a través de una empresa de consultoría profesional o recaudar capital de inversores de riesgo estadounidenses, debe asegurar este identificador. El resto de esta guía detalla los procedimientos exactos, la documentación y los pasos de cumplimiento necesarios para que los fundadores extranjeros naveguen con éxito por la burocracia del IRS y obtengan su EIN.

Solicitar un EIN sin un número de seguro social

Para los ciudadanos y residentes de EE. UU. que poseen un Número de Seguro Social (SSN) o un Número de Identificación de Contribuyente Individual (ITIN) válido, el proceso para obtener un EIN está altamente simplificado. El IRS proporciona un asistente de solicitud en línea en su sitio web oficial que funciona durante horas específicas (de lunes a viernes, de 7:00 a. m. a 10:00 p. m., hora del este). Este sistema en línea valida la identidad del solicitante instantáneamente con los registros de la seguridad social y genera una carta de confirmación de EIN (CP 575) inmediatamente después de completarlo. Todo el proceso digital toma menos de diez minutos.

Sin embargo, para los fundadores internacionales que no residen en los Estados Unidos y no tienen un SSN o un ITIN, el portal en línea está completamente bloqueado. La aplicación digital requiere la introducción de un número de identificación de contribuyente de EE. UU. válido para pasar de la pantalla inicial. Cualquier intento de utilizar números temporales, números de pasaporte extranjero o dígitos ficticios resultará en un error inmediato del sistema. Esta restricción obliga a los propietarios de empresas no residentes a utilizar los canales de solicitud manuales y fuera de línea establecidos por el IRS. Estos procesos manuales se rigen por reglas diferentes, plazos más largos y unidades de procesamiento específicas dentro de la agencia fiscal federal.

Comparación de rutas fuera de línea: Fax digital frente a correo postal

Al solicitar un EIN sin un SSN o ITIN, existen dos métodos principales para enviar la solicitud: enviar por fax el Formulario SS-4 o enviar el formulario físico por correo. Comprender las diferencias entre estas dos rutas es esencial para planificar el cronograma de lanzamiento de su negocio, ya que los tiempos de procesamiento y la confiabilidad de cada ruta varían significativamente.

La primera opción es enviar el Formulario SS-4 por fax. Esta es la ruta más eficiente y recomendada para los fundadores internacionales. Bajo este método, el solicitante completa el Formulario SS-4 físico, lo firma y lo transmite a través de un servicio de fax digital a la Operación de EIN Internacional del IRS. Al recibirlo, un equipo dedicado de agentes del IRS revisa el documento. Si el formulario se completa correctamente, el agente asigna manualmente un EIN, escribe el número directamente en el margen superior del Formulario SS-4 enviado, lo sella con el sello oficial del IRS y lo devuelve por fax al número de fax de retorno proporcionado en la solicitud. Este proceso evita los retrasos asociados con el tránsito del correo físico. El tiempo de respuesta típico para las solicitudes enviadas por fax es de quince a treinta días hábiles, aunque esto puede fluctuar según la carga de trabajo estacional del IRS.

La segunda opción es enviar el Formulario SS-4 por correo postal físico. En este escenario, el solicitante imprime el formulario completo y firmado y lo envía al centro de procesamiento del IRS en Cincinnati, Ohio. Una vez que el IRS recibe y procesa la solicitud, genera una carta física de confirmación de EIN (CP 575) y la envía a través del Servicio Postal de los Estados Unidos (USPS) a la dirección postal que figura en el formulario. Para los fundadores internacionales que utilizan un buzón virtual o un servicio de reenvío de correo en los EE. UU., esto significa que la carta debe llegar primero al buzón virtual antes de ser escaneada y cargada en el portal en línea del cliente. Debido a que el tránsito internacional y el manejo manual del correo agregan un retraso significativo, esta ruta suele demorar entre cuarenta y cinco y noventa días. Además, el correo físico es susceptible de pérdida o desvío, lo que hace que este método sea altamente ineficiente.

Un aspecto crítico que los fundadores internacionales deben considerar al utilizar una dirección virtual o un servicio de reenvío de correo es cumplir con las regulaciones del Servicio Postal de los Estados Unidos (USPS). Para que su proveedor de dirección virtual pueda recibir, procesar y escanear legalmente la correspondencia oficial que el IRS le envíe, usted debe completar y autorizar el **Formulario USPS 1583 (Form of Application for Delivery of Mail Through Agent)**. Este documento otorga al agente comercial de recepción de correo (CMRA) la autorización legal para manejar su correspondencia. El Formulario 1583 debe ir acompañado de dos formas de identificación válidas (como un pasaporte y una licencia de conducir) y debe ser notariado (notarized) mediante un servicio de notarización en línea. Si no completa este paso legal obligatorio, el proveedor de su dirección virtual rechazará la correspondencia del IRS y su carta oficial CP 575 será devuelta al remitente como no entregable, paralizando su acceso al sistema financiero.

Dados estos plazos, el fax digital representa la ruta operativa estándar para cualquier empresa que requiera su identificación fiscal dentro de un plazo razonable. Permite al fundador mantener un rastro digital claro, monitorear el estado de la transmisión y recibir el EIN emitido directamente en su correo electrónico a través del reenvío de fax virtual. En las siguientes secciones, detallamos las entradas de datos específicas requeridas para completar el Formulario SS-4 y garantizar que pase la inspección rigurosa de los agentes del IRS sin activar un rechazo.

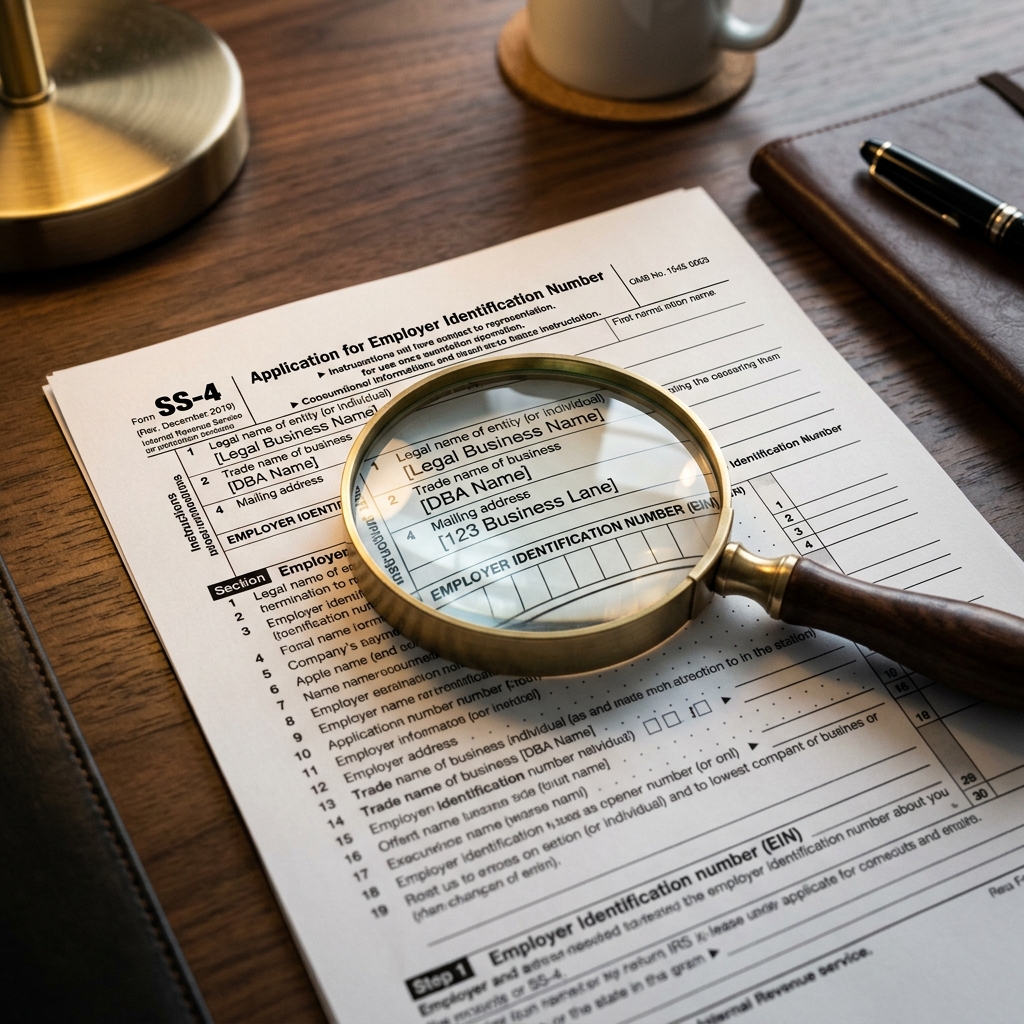

Desglose línea por línea del Formulario SS-4

Para evitar rechazos o demoras del IRS, el Formulario SS-4 debe completarse con absoluta precisión. Cualquier discrepancia entre sus Artículos de Organización aprobados por el estado y su Formulario SS-4 hará que el agente del IRS rechace su solicitud. Esta guía línea por línea proporciona las entradas específicas requeridas para una LLC de EE. UU. de propiedad extranjera para garantizar el cumplimiento y un procesamiento rápido.

Análisis de campos clave para entidades de EE. UU. de propiedad extranjera

El Formulario SS-4 es un documento de dos páginas, pero solo se completa y envía la primera página. La segunda página contiene instrucciones y términos de definición. El IRS utiliza los datos proporcionados en la página uno para categorizar su empresa, determinar sus requisitos de presentación de impuestos y registrar la entidad en su base de datos interna. A continuación se presenta un análisis detallado de las líneas críticas que deben completarse:

- Línea 1: Nombre legal de la entidad: Debe escribir el nombre legal exacto de su LLC tal como aparece en la copia certificada de sus Artículos de Organización o Certificado de Formación emitidos por el estado de registro. Esto incluye el designador corporativo como "LLC", "L.L.C." o "Limited Liability Company". Cualquier error de ortografía, falta de puntuación o discrepancia en el espaciado resultará en el rechazo de la solicitud o en su archivo bajo un nombre incorrecto. No utilice abreviaturas a menos que formen parte del nombre oficial. Por ejemplo, si su empresa se registró como "Alpha Beta Solutions LLC", no escriba "Alpha Beta Solutions Ltd" ni "Alpha Beta LLC".

- Línea 2: Nombre comercial de la empresa: Si su empresa opera bajo un nombre comercial o Doing Business As (DBA) diferente de su nombre legal, ingréselo aquí. De lo contrario, deje esta línea en blanco. Para la mayoría de las entidades nuevas, dejar esto en blanco es la práctica estándar.

- Línea 3: Nombre del albacea, administrador, fideicomisario o "Care Of": Para una LLC, esta línea generalmente se deja en blanco a menos que esté designando a un tercero o a un individuo específico para recibir comunicaciones. Si está manejando la solicitud usted mismo, no necesita completarla.

- Línea 4a-4b: Dirección postal: Esta es la dirección donde el IRS enviará todas las notificaciones oficiales, formularios de impuestos y su carta de confirmación física del EIN (CP 575). Para los fundadores internacionales, esta debe ser una dirección comercial virtual de EE. UU. o una dirección de reenvío de correo confiable. Asegúrese de que la dirección esté escrita exactamente como lo requiere su proveedor de correo, incluidos los números de suite, PMB o apartamento. El sistema del IRS tiene límites de caracteres, así que mantenga la dirección clara y concisa.

- Línea 5a-5b: Dirección física de la empresa: Esta es la ubicación física del negocio. Si la ubicación física está fuera de los Estados Unidos, debe ingresar su dirección particular o comercial extranjera aquí. Sin embargo, para mantener un perfil comercial sólido en EE. UU. y cumplir con las políticas KYC bancarias, muchos fundadores utilizan su dirección comercial virtual de EE. UU. tanto para la Línea 4 como para la Línea 5. Si utiliza una dirección virtual, asegúrese de que sea una dirección física y no un apartado postal (P.O. Box). El IRS rechazará las solicitudes que indiquen un P.O. Box como la dirección física.

- Línea 6: Condado y Estado donde se encuentra el negocio principal: Ingrese el condado y el estado de EE. UU. donde se encuentra su dirección virtual u oficina física. Por ejemplo, si está registrado en Wyoming y utiliza una dirección virtual en Cheyenne, escribiría "Laramie, WY". Si su ubicación física en la Línea 5 está fuera de los EE. UU., escriba el país extranjero y la provincia.

- Línea 7a-7b: Nombre de la parte responsable y número de identificación del contribuyente: La parte responsable debe ser un individuo que controle, administre o dirija la entidad. Para una LLC de un solo miembro, este es el propietario. Debe escribir su nombre legal completo exactamente como aparece en su pasaporte. En la Línea 7b, si no tiene un SSN o ITIN, debe escribir la palabra "FOREIGN" o "FOREIGNUS" en el recuadro. No deje este espacio en blanco, ya que el sistema de procesamiento del IRS puede marcarlo como una solicitud incompleta. Escribir "FOREIGN" indica al agente que el solicitante es un fundador internacional exento del requisito de identificación fiscal personal de EE. UU. para esta solicitud.

- Línea 8a-8c: Información de la Sociedad de Responsabilidad Limitada (LLC): En la Línea 8a, marque la casilla "Sí" para confirmar que la entidad es una LLC. En la Línea 8b, ingrese el número exacto de miembros (propietarios) de la LLC. Si es el único propietario, escriba "1". En la Línea 8c, marque la casilla "Sí" si la LLC se organizó en los Estados Unidos o en una posesión de EE. UU.

- Línea 9a: Tipo de entidad: Para una LLC de un solo miembro propiedad de un no residente, la clasificación fiscal estándar es una "entidad no considerada" (también conocida como una sucursal de un propietario extranjero). Para seleccionar esta clasificación, debe marcar la casilla "Otro" y escribir "Foreign-owned disregarded entity" en la línea contigua. No marque las casillas de "Corporación" o "Sociedad colectiva" a menos que ya haya presentado el Formulario 8832 para elegir ese tratamiento fiscal específico. Marcar la casilla incorrecta hará que el IRS configure obligaciones de presentación de impuestos incorrectas en su sistema.

- Línea 10: Motivo de la solicitud: Debe marcar la casilla que mejor describa por qué solicita un EIN. La opción estándar es "Started new business" (Comenzó un nuevo negocio). En la línea en blanco contigua, debe escribir una explicación breve y clara de su actividad comercial y necesidad operativa. Una frase altamente efectiva y estándar es: "To open a US business bank account and process digital payment transactions." Esto informa al agente del IRS del propósito comercial exacto de la solicitud.

- Línea 11: Fecha de inicio o adquisición del negocio: Ingrese la fecha en que su LLC se registró oficialmente en el estado, utilizando el formato MM/DD/AAAA. Esta fecha se puede encontrar en sus Artículos de Organización aprobados.

- Línea 12: Mes de cierre del año contable: Para la mayoría de las entidades comerciales estándar, el año fiscal coincide con el año calendario. Ingrese "December" aquí. Esto establece una fecha de cierre del 31 de diciembre, que es estándar para las LLC no consideradas y se alinea con los plazos de presentación anual del Formulario 5472.

- Línea 13: Número máximo de empleados previstos en los próximos 12 meses: Si no planea contratar empleados W-2 en los Estados Unidos, ingrese "0" en las tres casillas (Agrícola, Doméstico, Otro). Si escribe un número mayor que cero, el IRS marcará a su empresa como declarante de impuestos sobre la nómina y esperará que presente los Formularios 940 y 941 trimestralmente. Esto genera cargas administrativas innecesarias y posibles sanciones si no presenta las declaraciones.

- Línea 14: ¿Espera tener $1,000 o menos en responsabilidad por impuestos sobre el empleo? Dado que ingresó "0" empleados en la Línea 13, no es necesario que marque esta casilla. Déjela en blanco.

- Línea 15: Primera fecha en que se pagaron salarios o anualidades: Deje esta línea en blanco, ya que no tiene empleados.

- Línea 16: Actividad principal del negocio: Marque la casilla que coincida con su industria. Si su industria no figura en la lista (por ejemplo, comercio electrónico, desarrollo de software, consultoría), marque la casilla "Otro" y escriba su actividad específica (por ejemplo, "E-commerce retail", "Software engineering services" o "Digital marketing consulting").

- Línea 17: Línea principal de mercancía o servicio: Proporcione una breve descripción de los productos o servicios que ofrece su empresa. Por ejemplo: "Online sale of physical consumer goods via e-commerce platforms" o "Providing remote software development consulting services to business clients."

- Línea 18: ¿Ha solicitado el solicitante un EIN antes? Marque "No" si esta es la primera vez que solicita un EIN para esta LLC específica.

| Línea | Nombre del campo en Form SS-4 | Valor para LLC de miembro único no residente |

|---|---|---|

| Línea 1 | Legal name of entity | [Nombre de la empresa] LLC |

| Línea 4a-4b | Mailing address | [Dirección postal virtual de EE. UU.] |

| Línea 7a | Responsible party name | [Su nombre legal completo] |

| Línea 7b | SSN, ITIN, or EIN | FOREIGN |

| Línea 8a | Is this an LLC? | Yes (Marcado) |

| Línea 8b | Number of LLC members | 1 |

| Línea 9a | Type of entity | Marque "Other" y escriba Foreign-owned disregarded entity |

| Línea 10 | Reason for applying | Marque "Started new business" y escriba To open US business bank account and process payments |

| Línea 13 | Highest number of employees | 0 (Agricultural: 0, Household: 0, Other: 0) |

Finalmente, en la parte inferior de la página, la parte responsable debe firmar, fechar y escribir su nombre de forma legible. La firma debe ser manuscrita o una firma digital válida que cumpla con los estándares de firma electrónica del IRS. El IRS acepta firmas digitales generadas por sistemas seguros como DocuSign, siempre que muestren el registro de auditoría digital. Junto con la firma, escriba su número de teléfono y de fax (incluidos los códigos de país). Proporcionar un número de fax de retorno es crítico, ya que es el número exacto que utilizará el IRS para transmitir su Formulario SS-4 procesado con su nuevo EIN. Verifique todas las entradas antes de pasar a la fase de envío.

Procesos de envío al IRS y guía de fax

Una vez que el Formulario SS-4 esté completamente redactado, verificado y firmado por la parte responsable, debe enviarlo a la unidad internacional especializada del IRS. Debido a que el IRS no utiliza sistemas modernos de correo electrónico seguro para las solicitudes en papel, el fax digital es el canal de comunicación más rápido. Para navegar este proceso con éxito, los fundadores deben comprender la estructura administrativa del IRS y seguir estrictos protocolos de envío.

Comprensión del enrutamiento de fax del IRS: Cincinnati frente a Ogden

El IRS opera múltiples centros de procesamiento en los Estados Unidos, siendo los centros principales para presentaciones comerciales los ubicados en Cincinnati, Ohio, y Ogden, Utah. Históricamente, las solicitudes nacionales se dividían geográficamente entre estos dos centros para equilibrar los volúmenes de procesamiento. Sin embargo, para las solicitudes internacionales, específicamente aquellas presentadas por entidades donde el lugar principal de negocios está fuera de los Estados Unidos, o donde la parte responsable no tiene residencia legal en los EE. UU., todas las operaciones de EIN se han centralizado bajo la unidad de **Operaciones Internacionales del IRS en Cincinnati**.

Mientras que las líneas de fax nacionales (como +1-855-641-6935) se conectan a colas de procesamiento nacionales que requieren un SSN o ITIN para procesar, la línea de fax internacional se conecta a una unidad especializada. El número de fax oficial y dedicado para solicitudes internacionales es **+1-304-707-9471**. Enviar su Formulario SS-4 a una línea de fax nacional cuando ha escrito "FOREIGN" en la Línea 7b resultará en el rechazo o el caso omiso de la solicitud, ya que los agentes nacionales no tienen la autorización o el acceso al sistema para procesar solicitudes sin identificaciones fiscales de EE. UU. verificadas. Por lo tanto, asegurarse de que su fax se transmita al número +1-304-707-9471 es crítico. Aunque el centro de Ogden puede manejar declaraciones fiscales de sociedades en ciertos casos, la asignación inicial del EIN para entidades internacionales es administrada de forma exclusiva por la división de Cincinnati.

Lista de verificación paso a paso para el envío de fax digital

Dado que la mayoría de los fundadores internacionales no poseen una máquina de fax física, la utilización de un servicio de fax digital es el método operativo estándar. Servicios como Fax.plus, eFax, HelloFax o MyFax le permiten enviar documentos a números de EE. UU. y recibir faxes entrantes como archivos PDF en su correo electrónico. Al configurar su servicio de fax digital, debe obtener un número de fax de retorno dedicado. Este número de retorno debe ser capaz de recibir transmisiones entrantes desde los Estados Unidos, ya que el agente del IRS le devolverá el documento aprobado por fax. Siga esta secuencia exacta para transmitir su solicitud:

- Prepare una portada profesional (Cover Sheet): La portada es la primera página de su transmisión. Debe contener instrucciones claras de enrutamiento para el agente del IRS. Dirija la portada a: **Internal Revenue Service, Attn: EIN Operation, Cincinnati, OH**. Incluya el nombre de su empresa, el nombre de la parte responsable, su número de fax de retorno (claramente formateado con el código de país, por ejemplo, +1 para EE. UU. o el código correspondiente a su país) y el recuento total de páginas de la transmisión (normalmente 2 páginas: la portada y el Formulario SS-4).

- Formato del número de fax de retorno: En su portada y en el Formulario SS-4 (abajo a la derecha), escriba su número de fax de retorno con claridad. Si utiliza un servicio de fax digital, verifique que su número esté activo y configurado para recibir faxes internacionales. Recomendamos escribir: "PLEASE FAX RETURN TO: +1-XXX-XXX-XXXX (Digital Fax Inbox)" para guiar al agente.

- Monitoree el estado de la transmisión: Transmita la portada y el Formulario SS-4 al +1-304-707-9471. Una vez enviado, verifique el panel de control de su fax digital para asegurarse de que el estado de la transmisión esté marcado como "Exitoso", "Completado" o "OK". Guarde el informe de transmisión que contiene la marca de tiempo, el número de destino y el recuento de páginas como prueba de envío. Si la transmisión falla, espere unas horas e inténtelo de nuevo, ya que las líneas de fax del IRS pueden experimentar un alto tráfico.

Configuración de VoIP para llamar a la línea internacional del IRS

Si no recibe un fax de respuesta dentro de las tres semanas posteriores al envío, la forma más eficaz de recuperar su EIN es llamar directamente a la Operación de EIN Internacional del IRS. El número de teléfono dedicado es el **+1-267-941-1099**. Esta es una línea directa, no gratuita, ubicada en Filadelfia, Pensilvania. Llamar a este número desde un teléfono móvil o fijo internacional puede generar cargos astronómicos de llamadas de larga distancia, ya que los tiempos de espera con frecuencia superan la hora. Para evitar estos costos, los fundadores deben establecer una configuración de VoIP profesional:

Antes de realizar la llamada, adquiera una suscripción de VoIP o agregue créditos de llamada a un servicio como Skype, Google Voice, Zoom Phone o Vyke. Estas plataformas le permiten llamar a números de teléfono de EE. UU. por tarifas muy bajas. Configure su identificador de llamadas dentro de la configuración de VoIP para que el agente del IRS pueda ver un número de devolución válido en caso de que la llamada se corte. Además, asegúrese de tener un entorno de llamada silencioso, ya que los agentes del IRS utilizan sistemas de verificación e identificación de voz, y cualquier ruido de fondo puede dificultar la comunicación.

La línea telefónica internacional del IRS está operativa de lunes a viernes, de 6:00 a. m. a 11:00 p. m., hora del este (ET). El volumen de llamadas a lo largo del día es altamente predecible. El mejor momento absoluto para llamar es temprano en la mañana, precisamente a las 6:00 a. m. ET, o tarde en la noche después de las 9:00 p. m. ET. Durante estos intervalos, los tiempos de espera suelen ser de menos de quince minutos. Por el contrario, llamar al mediodía o a primeras horas de la tarde (de 11:00 a. m. a 4:00 p. m. ET) resultará en tiempos de espera de una a dos horas, o puede recibir un mensaje del sistema indicando que la cola está llena y la llamada se desconectará.

A continuación, presentamos una simulación realista de lo que implica una llamada exitosa con un agente de la división internacional del IRS. Se aconseja tener a mano su pasaporte, sus Artículos de Organización estatales y el borrador de su Formulario SS-4 antes de marcar el número:

[Se establece la llamada y el agente contesta tras la música de espera]

Agente del IRS: Thank you for calling the IRS International EIN unit. My name is Officer Williams, ID number 1002934. How can I help you today?

Fundador: Hello, Officer Williams. I am calling to retrieve the Employer Identification Number for my newly formed US LLC. I sent the Form SS-4 via fax three weeks ago, but I have not received the return fax yet.

Agente del IRS: I can help you with that. First, I need to verify your identity. Are you the responsible party listed on the form?

Fundador: Yes, my name is [Su nombre en el pasaporte] and I am the sole member and responsible party of the LLC.

Agente del IRS: Thank you. Please state the exact legal name of the entity, including the LLC designator.

Fundador: The legal name is [Nombre de su empresa] LLC.

Agente del IRS: What is the state of formation and the date the company was registered?

Fundador: The company was formed in the State of Wyoming on [Fecha de registro estatal, ej: May 15, 2026].

Agente del IRS: Understood. Please provide the physical or mailing address listed on the application.

Fundador: The address is [Su dirección virtual, ej: 30 N Gould St, Suite R, Sheridan, WY 82801].

Agente del IRS: Perfect. Do you have a personal SSN or ITIN?

Fundador: No, I do not. I wrote "FOREIGN" in Section 7b.

Agente del IRS: Thank you. I have verified the records. The entity has been assigned an EIN. Please get a pen and paper ready to write down the number.

Fundador: I am ready, please go ahead.

Agente del IRS: Your EIN is 98-XXXXXXX. I repeat, 98-XXXXXXX. The official confirmation letter CP 575 will be mailed to your address on file within 30 days. Is there anything else I can assist you with today?

Fundador: That is all. Thank you very much for your help, Officer Williams. Have a great day.

Agente del IRS: You too. Thank you for calling the IRS. Goodbye.

Es muy importante mantener la calma y proporcionar exactamente la información que figura en sus documentos estatales. Cualquier discrepancia en la pronunciación o en el deletreo de las palabras puede hacer que el agente rechace proporcionar el número por teléfono debido a protocolos de privacidad y seguridad nacional de la información. Una vez que obtenga el EIN por esta vía, anótelo de inmediato.

Apertura de cuentas bancarias en EE. UU. y verificación del EIN

Obtener el EIN del IRS es solo el primer paso. Para utilizar la identificación fiscal para operaciones comerciales, debe verificar el número con las instituciones financieras y las pasarelas de pago. Este proceso implica navegar por retrasos de sincronización de bases de datos, proporcionar documentos de verificación específicos y cumplir con regulaciones bancarias estrictas. Este tema puede cambiar según el estado, el proveedor de servicios y las regulaciones vigentes.

El retraso de sincronización de la base de datos del IRS y la verificación de Stripe

Un punto importante de confusión para los nómadas digitales y los fundadores internacionales es el retraso de la base de datos que ocurre inmediatamente después de que el IRS emite un EIN. Cuando un agente del IRS asigna un EIN y sella su Formulario SS-4, el número se activa inmediatamente en la base de datos de procesamiento local. Sin embargo, toma entre **10 y 14 días hábiles** para que este nuevo registro se propague desde los servidores locales hasta el archivo maestro centralizado del IRS federal (IRS Master File). Durante esta ventana de propagación, el número no es visible para los motores de búsqueda de bases de datos externas ni para los sistemas de validación automatizados de terceros.

Los procesadores de pagos comerciales como Stripe, PayPal Business y Shopify Payments verifican su identificación fiscal comercial mediante interfaces de programación de aplicaciones (API) automatizadas conectadas al Sistema de Coincidencia de TIN del IRS. Si intenta registrar su cuenta de Stripe inmediatamente después de recibir su EIN, el sistema automatizado intentará hacer coincidir el nombre de su empresa y el EIN con el archivo maestro del IRS. Debido a que el archivo maestro aún no se ha sincronizado, la API devolverá un error de coincidencia. Esto hará que Stripe marque automáticamente su cuenta, suspenda el procesamiento de pagos y solicite una verificación manual.

Para evitar esta interrupción, aconsejamos a los fundadores internacionales esperar al menos dos semanas (14 días hábiles) desde la fecha de emisión del EIN antes de iniciar la configuración en Stripe u otras pasarelas comerciales. Si debe configurar la cuenta de inmediato debido a una urgencia operativa, prepárese para eludir la verificación automatizada poniéndose en contacto con el servicio de atención al cliente de Stripe. Deberá cargar una copia en PDF limpia y de alta resolución de su Formulario CP 575 o Formulario 147C. Un representante de servicio al cliente verificará manualmente el documento, lo que puede demorar varios días hábiles en aprobarse.

Cumplimiento de documentos: CP 575 frente a Formulario 147C

Al verificar la identidad de su empresa con instituciones financieras, se le pedirá que proporcione su carta oficial de confirmación del EIN del IRS. Hay dos documentos principales que sirven para este propósito: el Formulario CP 575 y el Formulario 147C. Si bien ambos son legalmente válidos y emitidos por el IRS, se generan en diferentes circunstancias y tienen perfiles administrativos distintos:

| Característica | Formulario CP 575 (Confirmación de EIN) | Formulario 147C (Verificación de EIN) |

|---|---|---|

| Origen | Generado automáticamente por el sistema del IRS cuando se asigna el EIN por primera vez. | Generado manualmente por un agente del IRS a petición si el CP 575 original se pierde o no se recibe. |

| Límite de emisión | Emitido solo una vez. Sin duplicados. | Se puede solicitar y generar múltiples veces. |

| Método de entrega | Enviado por correo postal físico a la dirección registrada de la empresa. | Puede ser enviado por fax de inmediato por un agente durante una llamada, o enviado por correo. |

| Aceptación | Universalmente aceptado por todos los bancos, procesadores de pagos y gobiernos. | Universalmente aceptado como un documento de confirmación equivalente. |

Si pierde su carta original CP 575, no se preocupe. Puede llamar a la línea internacional del IRS al +1-267-941-1099 y solicitar un Formulario 147C. El agente verificará sus datos de identidad y comerciales y luego transmitirá el Formulario 147C a su número de fax digital en cuestión de minutos. Al cargar cualquier documento en bancos o pasarelas de pago, asegúrese de proporcionar un escaneo en PDF de alta resolución y sin recortar de toda la página. Los equipos de cumplimiento buscan elementos de formato específicos, incluidos los encabezados oficiales del IRS y los sellos de fecha. Las capturas de pantalla recortadas, las fotografías de baja resolución o los archivos que muestren bordes doblados activarán alertas de seguridad y resultarán en un rechazo inmediato.

Requisitos de cumplimiento para bancos digitales: Wise y Mercury

Las plataformas financieras digitales como Mercury y Wise Business se han convertido en las soluciones bancarias estándar para las LLC de EE. UU. de no residentes. A diferencia de los bancos tradicionales de EE. UU. (como Chase, Bank of America o Wells Fargo), que requieren que los propietarios de la empresa visiten físicamente una sucursal en los EE. UU. con el pasaporte en la mano, Mercury y Wise le permiten completar la solicitud de forma remota. Sin embargo, la incorporación remota no significa que las comprobaciones de cumplimiento sean relajadas. De hecho, debido al alto volumen de solicitudes internacionales, estas plataformas han implementado filtros de cumplimiento sofisticados. Para asegurarse de que su solicitud sea aprobada, debe cumplir con todos los requisitos de incorporación:

El perfil de la dirección de su empresa es el primer elemento revisado. El banco evaluará la dirección virtual o PMB que proporcionó. Buscan direcciones de calles físicas que representen edificios de oficinas comerciales o instalaciones de agentes registrados. Evite utilizar direcciones marcadas como apartamentos residenciales o buzones públicos de recolección de paquetes, ya que esto indica una falta de presencia comercial real. Además, debe proporcionar prueba de las operaciones físicas de su negocio. Esto incluye un sitio web activo que describa sus servicios, borradores de contratos con clientes, facturas de proveedores o enlaces a tiendas en línea activas. Si su sitio web está protegido con contraseña o en construcción, el equipo de cumplimiento bancario rechazará la solicitud de inmediato.

Además, debe proporcionar una identificación personal válida. Como fundador internacional, debe cargar un escaneo a color de alta resolución de su pasaporte internacional válido. El banco utilizará un software de reconocimiento facial para verificar su identidad con la foto del pasaporte. También debe cargar un comprobante de su dirección física personal en su país de origen, como un extracto bancario reciente, una factura de servicios públicos o un documento de registro emitido por el gobierno escrito en inglés o acompañado de una traducción certificada. Cualquier discrepancia entre el nombre personal en su registro de LLC, su pasaporte y su factura de servicios públicos provocará retrasos en la incorporación o el rechazo.

Como alternativas operativas viables a Wise y Mercury, los fundadores extranjeros también pueden explorar otras plataformas financieras digitales en crecimiento en el mercado estadounidense, como Relay Financial, Payoneer o Airwallex. Relay Financial es especialmente conveniente para la gestión administrativa de múltiples usuarios corporativos y la creación de subcuentas operativas, requiriendo un EIN oficial y los Artículos de Organización. Payoneer es ampliamente utilizada por vendedores de e-commerce y marketplaces, proporcionando cuentas de cobro locales en múltiples divisas. Airwallex destaca por sus bajas tarifas de transferencia de divisas internacionales y la emisión simplificada de tarjetas corporativas. En todos los casos, el rigor en la presentación del EIN (Formulario CP 575 o 147C) y de los documentos personales se mantiene idéntico al de las plataformas líderes.

Diferencias estado por estado y regulaciones locales

Si bien el EIN es un número de identificación fiscal federal y el proceso de solicitud ante el IRS es uniforme en todo el país, el estado local de formación introduce diferencias significativas en las regulaciones corporativas, las obligaciones de presentación de informes y los costos de mantenimiento. La elección del estado afecta cómo se utiliza su EIN y qué tareas de cumplimiento adicionales debe realizar. La siguiente tabla resume las características principales de los estados más populares para los fundadores internacionales:

| Estado | Tarifa estatal anual | Protección de privacidad | Obligaciones fiscales estatales |

|---|---|---|---|

| Wyoming | $62 (Impuesto de licencia de informe anual mínimo) | Alta (Los miembros no figuran en la base de datos pública) | Sin impuesto estatal sobre la renta; los impuestos de franquicia son mínimos. |

| Delaware | $300 (Impuesto de franquicia anual de tarifa plana) | Alta (El anonimato se preserva de forma predeterminada) | Sin impuesto estatal sobre la renta para LLC de no residentes que operan fuera de DE. |

| New Mexico | $0 (Sin tarifas anuales de informes estatales) | Alta (Anonimato admitido para miembros de la LLC) | Sin impuesto estatal sobre la renta corporativa si no hay negocios en NM. |

| Florida | $138.75 (Tarifa de presentación de informe anual) | Baja (Todos los miembros figuran públicamente en Sunbiz) | Sin impuesto estatal sobre la renta personal; el informe anual es obligatorio. |

Wyoming es muy favorecido por las empresas de comercio electrónico debido a sus bajas tarifas anuales y sus sólidas protecciones de privacidad. Delaware sigue siendo la primera opción para las empresas emergentes que buscan capital de riesgo o planean emitir acciones, aunque su impuesto de franquicia anual es más alto. Nuevo México ofrece los costos de mantenimiento más bajos porque no cobra una tarifa de informe anual, lo que lo hace ideal para empresarios individuales con un presupuesto limitado. Florida tiene un mercado comercial muy activo, pero los detalles de los propietarios de la LLC se publican abiertamente en el registro del estado, lo que representa una preocupación para los fundadores que priorizan la privacidad. Asegúrese de alinear su elección de estado con su estrategia comercial y de mantener su documentación de EIN coherente con los registros estatales.

Preguntas frecuentes y respuestas

¿Puedo solicitar un EIN antes de que mi LLC esté registrada oficialmente? ▼

No, no puede solicitar un EIN antes de que su LLC esté registrada oficialmente. El IRS requiere el nombre legal exacto de la entidad, el estado de incorporación y la fecha oficial de incorporación al procesar el Formulario SS-4. Si presenta una solicitud para una LLC inexistente y el agente del IRS intenta cotejar el nombre con los registros estatales, rechazará su solicitud. Espere siempre hasta que el estado apruebe sus Artículos de Organización o Certificado de Formación antes de enviar su solicitud de EIN.

¿Qué sucede si el IRS rechaza mi solicitud del Formulario SS-4? ▼

Si el IRS rechaza su Formulario SS-4, por lo general le enviarán un fax o un correo que contiene un aviso de rechazo que especifica el error. Las razones comunes de rechazo incluyen nombres de entidades que no coinciden, dejar campos obligatorios en blanco o ingresar un nombre de parte responsable no válido. Para resolver esto, corrija los errores en el Formulario SS-4, verifique los detalles de su empresa con su registro estatal y vuelva a enviar la solicitud con una nueva página de portada. No hay multas ni tarifas por rechazos.

¿Cómo obtengo un Formulario 147C si perdí mi CP 575 original? ▼

Si pierde su CP 575 original, puede solicitar una carta de verificación de EIN (Formulario 147C) llamando a la Operación de EIN Internacional del IRS al +1-267-941-1099. Explique al agente que extravió su carta de confirmación original y requiere un Formulario 147C para fines bancarios. El agente verificará la identidad de su empresa, el nombre, la dirección y la parte responsable. Una vez verificado, el agente puede enviar por fax el Formulario 147C directamente a su número de fax digital durante la llamada.

¿Puedo usar una dirección comercial virtual para mi solicitud de EIN? ▼

Sí, puede usar una dirección comercial virtual de EE. UU. o una dirección de reenvío de correo en su solicitud de EIN. El IRS utilizará esta dirección para enviar correspondencia fiscal, avisos y la carta física de confirmación CP 575. Asegúrese de que su proveedor de servicios de correo virtual tenga servicios activos de recepción y escaneo de correo para que reciba toda la correspondencia física del IRS de inmediato. No use un P.O. Box en la Línea 5.

¿Cobrará el IRS alguna tarifa por emitir un EIN? ▼

No, el IRS no cobra ninguna tarifa por asignar un Número de Identificación del Empleador. Es un servicio completamente gratuito provisto por el gobierno federal de los EE. UU. Cualquier sitio web o agencia que solicite un pago por emitir un EIN le está cobrando por la preparación de documentos, servicios de presentación o consultoría. Si completa el Formulario SS-4 y lo envía directamente por fax o correo usted mismo, el proceso es completamente gratuito.

¿Puede mi LLC tener múltiples EIN asociados? ▼

No, una entidad legal solo puede tener un EIN activo asignado. El EIN sirve como el identificador fiscal federal permanente para esa entidad comercial específica. Si su LLC cambia su modelo de negocio, agrega miembros o registra un nombre comercial (DBA), debe continuar usando el mismo EIN. Sin embargo, si disuelve la LLC existente y registra una nueva empresa a nivel estatal, debe solicitar un nuevo EIN para la entidad recién creada.

¿Qué sucede con mi EIN si disuelvo mi LLC de EE. UU.? ▼

Una vez que el IRS asigna un EIN a una entidad, el número se convierte en un registro permanente en su base de datos y nunca se vuelve a utilizar. Si disuelve su LLC a nivel estatal, debe enviar una carta de cierre formal al IRS para desactivar la cuenta fiscal. La carta debe incluir el nombre legal de la entidad, el EIN, la dirección comercial y el motivo del cierre. El IRS cerrará la cuenta fiscal, pero el EIN permanece vinculado a los registros históricos.

¿Cómo cambio la parte responsable o la dirección comercial asociada con mi EIN? ▼

Para informar un cambio en la parte responsable o la dirección postal comercial asociada con su EIN, debe completar y presentar el Formulario 8822-B del IRS (Change of Address or Responsible Party - Business). Según las regulaciones del IRS, debe informar estos cambios dentro de los 60 días de su ocurrencia. Complete el formulario y envíelo por correo al centro de procesamiento del IRS que figura en las instrucciones del Formulario 8822-B. No hay tarifas asociadas.